Dane zaktualizowane: 2026-08-08 00:00 (UTC)

• Interwał: 1d

• Okno: 2025-01-01 → now

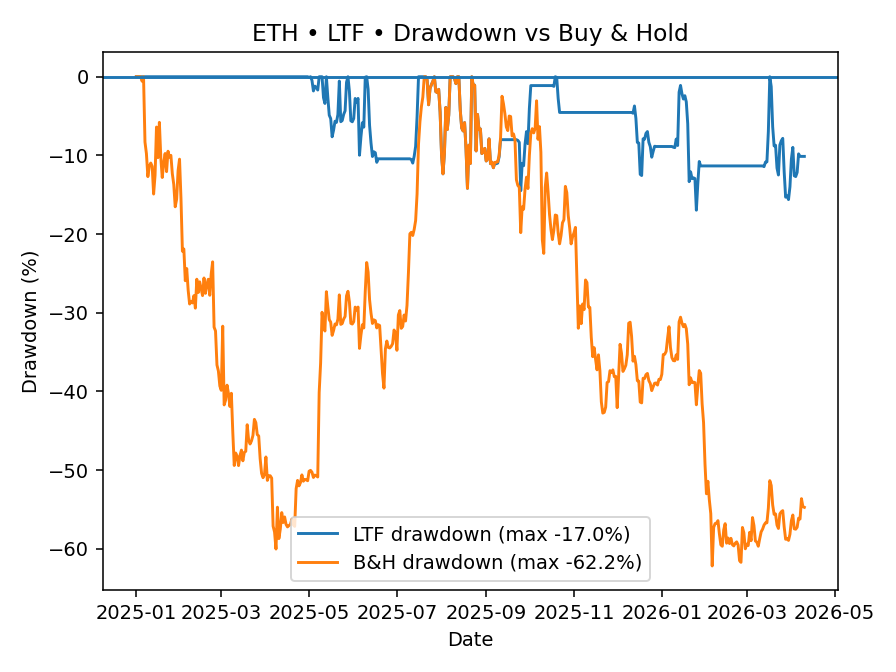

Max Drawdown

-17.0%

B&H: -67.5%

•

Δ 50.6%

▲

Volatility (ann.)

40.4%

B&H: 70.2%

•

Δ -29.8%

▼

Sharpe (rf=0)

1.32

B&H: -0.15

•

Δ 1.48

▲

Calmar Ratio

3.40

B&H: -0.44

•

Δ 3.84

▲

CAGR

57.7%

B&H: -29.7%

•

Δ 87.4%

▲

Total Return

107.3%

B&H: -43.1%

•

Δ 150.4%

▲

Strategia ETH zrównoważona

Max Drawdown

Max Drawdown to największy historyczny spadek wartości kapitału od lokalnego szczytu do kolejnego minimum.

Wskaźnik ten pokazuje, jak głębokie obsunięcia inwestor musiałby zaakceptować w najtrudniejszych momentach rynku. Im niższy drawdown, tym mniejsze ryzyko utraty dużej części kapitału i tym krótszy czas potrzebny na odrobienie strat.

Jest to jedna z najważniejszych miar ryzyka długoterminowego.

Zmienność (Annualizowana)

Zmienność roczna mierzy skalę wahań wartości portfela w czasie.

Wyższa zmienność oznacza większe i częstsze zmiany wartości kapitału, zarówno w górę, jak i w dół. Niższa zmienność wskazuje na bardziej stabilny przebieg inwestycji.

Zmienność nie mówi, czy strategia zarabia, ale jak bardzo jej wynik może się wahać.

Sharpe Ratio (rf = 0)

Wskaźnik Sharpe’a mierzy, ile dodatkowego zysku generuje strategia w relacji do podejmowanego ryzyka.

Pozwala ocenić, czy poziom zmienności jest „opłacalny” z punktu widzenia inwestora. Im wyższy Sharpe, tym lepsza relacja zysku do ryzyka.

Jest to jedna z podstawowych miar efektywności inwestycji w ujęciu skorygowanym o ryzyko.

Calmar Ratio

Calmar Ratio porównuje średnioroczne tempo wzrostu kapitału (CAGR) do maksymalnego obsunięcia (Max Drawdown).

Wskaźnik ten odpowiada na pytanie: ile wzrostu generuje strategia w stosunku do największego poniesionego ryzyka spadkowego.

Wyższa wartość oznacza korzystniejszą relację pomiędzy potencjałem wzrostu a skalą historycznych strat.

CAGR

CAGR (Compound Annual Growth Rate) to średnioroczna stopa wzrostu kapitału przy założeniu reinwestowania zysków.

Pokazuje, jak szybko kapitał rośnie w ujęciu długoterminowym, uwzględniając efekt procentu składanego.

Jest to miara tempa budowy wartości w czasie.

Total Return

Total Return przedstawia całkowitą zmianę wartości kapitału w analizowanym okresie.

Obejmuje łączny wynik strategii bez przeliczania go na średnioroczne tempo wzrostu.

Pokazuje bezpośredni efekt inwestycji od początku do końca badanego horyzontu.

Delta (Δ)

Delta (Δ) oznacza różnicę pomiędzy wartością wskaźnika strategii a odpowiadającą jej wartością benchmarku (np. Buy & Hold).

▲ Dodatnia delta wskazuje przewagę strategii względem benchmarku.

▼ Ujemna delta oznacza wynik słabszy w relacji do podejścia pasywnego.

Dzięki delcie można szybko ocenić, czy aktywne zarządzanie wnosi dodatkową wartość.