Dane zaktualizowane: 2026-08-08 00:00 (UTC)

• Interwał: 1d

• Okno: 2025-01-01 → now

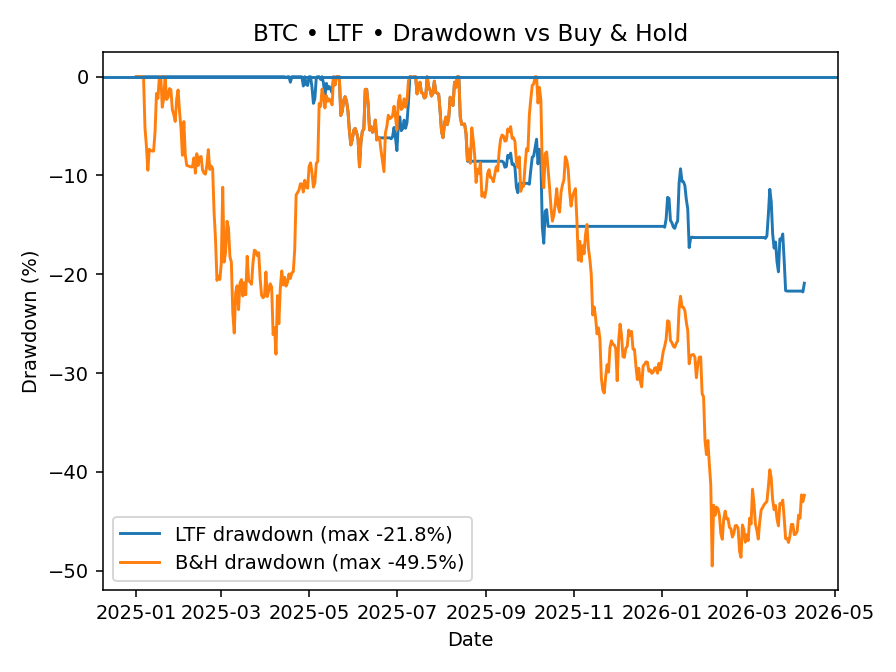

Max Drawdown

-21.9%

B&H: -52.9%

•

Δ 31.0%

▲

Volatility (ann.)

21.8%

B&H: 43.2%

•

Δ -21.4%

▼

Sharpe (rf=0)

0.81

B&H: -0.33

•

Δ 1.14

▲

Calmar Ratio

0.75

B&H: -0.40

•

Δ 1.15

▲

CAGR

16.5%

B&H: -21.0%

•

Δ 37.5%

▲

Total Return

27.7%

B&H: -31.4%

•

Δ 59.1%

▲

Strategia BTC zrównoważona

Jak interpretować te wskaźniki w ujęciu portfelowym?

Ocena strategii wymaga analizy trzech wymiarów: ryzyka kapitałowego, efektywności ryzyka oraz dynamiki wzrostu. Każda z prezentowanych metryk opisuje inny komponent tego układu.

1. Strukturalne ryzyko spadkowe

Max Drawdown określa najgłębsze historyczne obsunięcie kapitału.

Jest to miara skrajnego ryzyka (tail risk) w ujęciu empirycznym — pokazuje, jak zachowuje się strategia w warunkach presji rynkowej.

Zmienność roczna opisuje rozproszenie stóp zwrotu wokół średniej.

Nie mierzy kierunku, lecz amplitudę wahań. W połączeniu z drawdownem pozwala odróżnić strategie o stabilnym przebiegu kapitału od tych o wysokiej zmienności i dużych wahaniach.

Interpretacja łączna:

Niska zmienność + niski drawdown → kontrolowany profil ryzyka

Wysoka zmienność + niski drawdown → aktywne zarządzanie ekspozycją

Niski Sharpe przy wysokiej zmienności → ryzyko nie jest efektywnie wynagradzane

2. Efektywność wykorzystania ryzyka

Sharpe Ratio analizuje relację średniej stopy zwrotu do zmienności.

Odpowiada na pytanie, czy generowana premia za ryzyko uzasadnia amplitudę wahań kapitału.

Calmar Ratio łączy wzrost z największym historycznym obsunięciem.

Jest szczególnie istotny dla inwestorów długoterminowych, ponieważ uwzględnia rzeczywisty koszt przejścia przez okresy silnych spadków.

Interpretacja łączna:

Wysoki Sharpe + wysoki Calmar → stabilna i zrównoważona struktura wyników

Wysoki CAGR przy niskim Calmar → wzrost osiągany kosztem dużych obsunięć

Wysoki Sharpe przy niskim drawdown → efektywne zarządzanie ekspozycją

3. Dynamika wzrostu kapitału

CAGR pokazuje geometryczne tempo przyrostu kapitału.

To miara długoterminowej trajektorii wzrostu.

Total Return odzwierciedla absolutny efekt inwestycji w badanym okresie.

Nie uwzględnia jednak ścieżki, którą kapitał przebył, ani kosztu ryzyka.

Interpretacja:

CAGR informuje o jakości procesu, Total Return — o jego wyniku końcowym.

4. Analiza relatywna (Δ)

Delta pozwala ocenić, czy strategia tworzy wartość względem pasywnej ekspozycji (Buy & Hold).

Dodatnia delta w CAGR i Sharpe wskazuje na strukturalną przewagę efektywności.

Dodatnia delta w Drawdown sugeruje lepszą ochronę kapitału.

Ujemna delta w zmienności może oznaczać bardziej stabilny profil ryzyka.

W ujęciu portfelowym kluczowe jest nie tylko osiągnięcie dodatniej delty, lecz jej spójność w różnych wymiarach: wzrostu, ryzyka i efektywności.

Wnioski dla inwestora świadomego

Strategii nie należy oceniać wyłącznie przez pryzmat stopy zwrotu.

Istotne jest:

jak duże ryzyko było podejmowane,

czy było ono efektywnie wynagradzane,

jak kapitał zachowywał się w okresach stresu,

czy przewaga względem benchmarku jest trwała i wielowymiarowa.

Dopiero analiza wszystkich wskaźników łącznie pozwala ocenić, czy model posiada rzeczywistą jakość strukturalną, a nie jedynie okresową przewagę wynikową.